rePLANET apoya a las organizaciones en sus procesos de adopción de TNFD

Antes de profundizar en el TNFD es importante destacar que rePLANET ofrece apoyo a aquellas organizaciones que buscan identificar y accionar oportunidades relacionadas con la naturaleza. rePLANET puede proporcionar experiencia en el abordaje de oportunidades que caen bajo las categorías de 'Protección, Restauración y Regeneración de Ecosistemas', 'Eficiencia de Recursos' y 'Uso Sostenible de Recursos Naturales' que se exploran más adelante en este blog. Como empresa:

- Desarrollar e implementar proyectos de restauración de ecosistemas; la inversión en estos genera créditos de carbono SbN de alta calidad y cobeneficios de biodiversidad

- Garantizar que las comunidades locales y las partes interesadas sean las principales beneficiarias financieras de nuestros proyectos; el 60% del precio final del crédito se devuelve a las partes interesadas locales mediante estrategias de desarrollo comunitario

- Pionero en el desarrollo de la Metodología de Créditos de Biodiversidad del Wallacea Trust y ahora trabaja con la Biodiversity Futures Initiative (BFI) para cuantificar los beneficios de biodiversidad de nuestros proyectos. La BFI verifica las afirmaciones y estas pueden utilizarse para informes ESG y créditos de biodiversidad

- Ofrecer un servicio de asesoría basado en la naturaleza que asesore sobre insetting de biodiversidad y reclamos de mejora dentro de las cadenas de valor organizacionales

Actuar sobre oportunidades relacionadas con la naturaleza con nosotros mejorará el desempeño corporativo divulgado bajo TNFD, y esto a su vez puede incrementar el 'Capital Reputacional' de la organización.

¿Cuál es el propósito del TNFD?

La pérdida global de biodiversidad se está acelerando a un ritmo alarmante; la transición hacia una economía "positiva para la naturaleza" nunca ha sido más urgente. Los reguladores, inversionistas y consumidores han tomado conciencia de esto y están comenzando a exigir que las empresas sean más transparentes y responsables de sus impactos en la naturaleza. La creciente preocupación global por la pérdida de biodiversidad y el Marco Global de Biodiversidad de Kunming-Montreal de 2022 impulsaron el desarrollo de la versión final del Taskforce for Nature-related Financial Disclosures (TNFD) en septiembre de 2023. El TNFD es un marco de gestión de riesgos y divulgación diseñado para promover la integración de la naturaleza en la toma de decisiones y la estrategia de organizaciones e instituciones financieras. Actualmente, la presentación de informes bajo el TNFD no está exigida por leyes o regulaciones; sin embargo, la adopción voluntaria del marco por parte del mercado se monitorea anualmente. Las recomendaciones podrían incorporarse en la arquitectura política y legislativa del Reino Unido, y podrían introducirse requisitos de presentación de informes obligatorios para ciertas entidades. A continuación, se explorarán la estructura y las funciones del TNFD para las empresas.

Un Diseño Consistente y Complementario para la Presentación de Informes Integrados

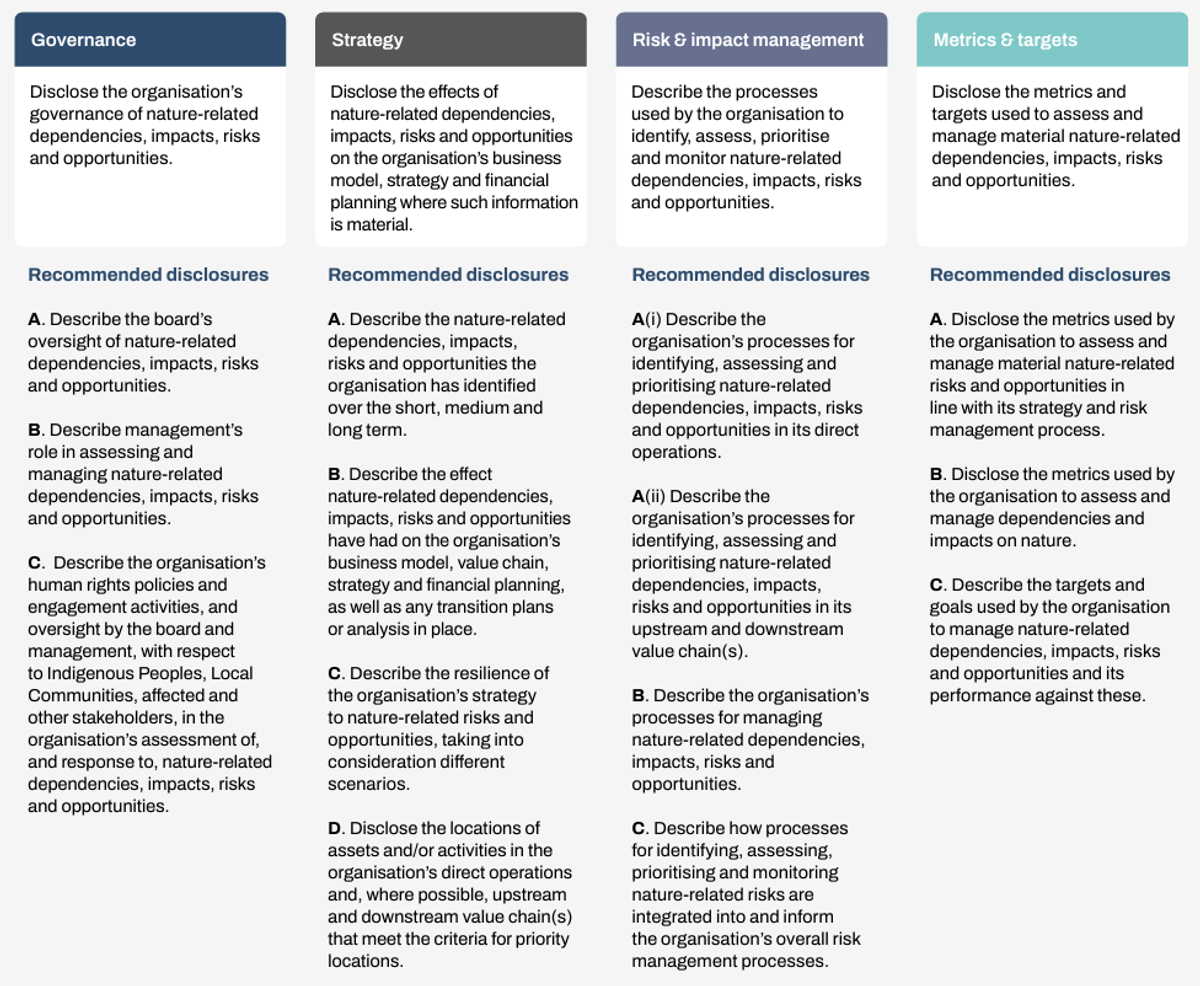

Las Recomendaciones del TNFD son consistentes con las del TCFD, ISSB y los estándares globales de sostenibilidad GRI. El TNFD es intencionalmente interoperable y complementario con otros marcos (p. ej., TCFD, ISSB, GRI) para facilitar la adopción y fomentar la divulgación integrada sobre clima y naturaleza. Tanto el TNFD como el TCFD se construyen en torno a cuatro pilares clave: (1) Gobernanza, (2) Estrategia, (3) Gestión de Riesgos e Impactos y (4) Métricas y Objetivos (Figura 1). Las 11 divulgaciones recomendadas por el TCFD han sido adaptadas e integradas en el TNFD junto con tres divulgaciones completamente nuevas que se enfocan en los derechos y la participación de las partes interesadas (Gobernanza – C), ubicaciones prioritarias (Estrategia – D) y la gestión de riesgos e impactos en la cadena de valor (Gestión de Riesgos e Impactos – A(ii)), respectivamente (Figura 1).

Figura 1: Los Cuatro Pilares del TNFD y Divulgaciones Recomendadas (TNFD, 2023).

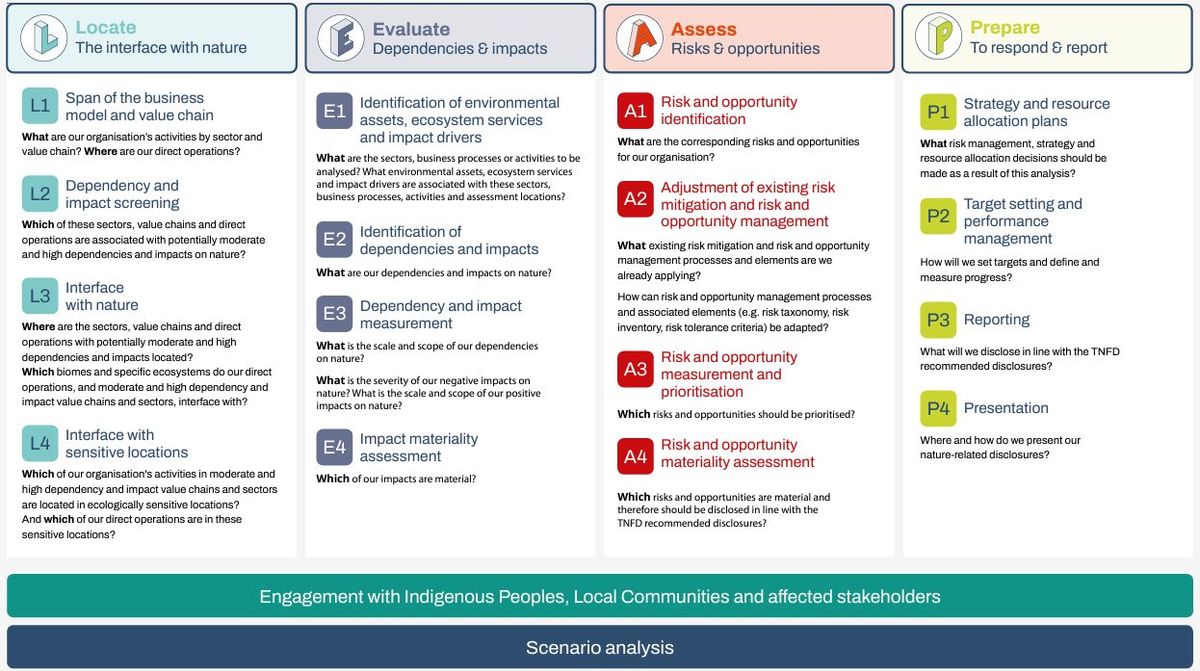

Adicional al TNFD está el Enfoque LEAP, que guía la adopción voluntaria de las divulgaciones recomendadas por el TNFD, detallando cómo localizar las interfaces con la naturaleza, evaluar las dependencias e impactos sobre la naturaleza, valorar los riesgos y oportunidades relacionados con la naturaleza y prepararse para responder a estos (Figura 2). LEAP es un proceso de evaluación integrado paso a paso que guía a las empresas a través de la identificación, evaluación, gestión y reporte sobre cuestiones relacionadas con la naturaleza. Las corporaciones que aplican este enfoque pueden consultar las nuevas versiones preliminares de la guía sectorial específica del TNFD, que explican LEAP en el contexto de un sector determinado (por ejemplo, acuicultura) y proporcionan métricas de divulgación sectoriales que deben utilizarse. Se ofrece orientación adicional sobre reporte integrado mediante los ejemplos ilustrativos de reporte combinado TCFD y TNFD. Esto resulta útil ya que las divulgaciones alineadas con TNFD pueden integrarse con las divulgaciones TCFD y estas deben publicarse junto con los estados financieros como parte del mismo paquete de reporte.

Figura 2: El enfoque Ubicar, Evaluar, Valorar y Preparar (LEAP, por sus siglas en inglés). Cada paso del enfoque conlleva cuatro subcomponentes, por ejemplo L1-L4, que deben considerarse para todas las divulgaciones del TNFD (TNFD, 2023).

¿Qué hay de nuevo? Tres divulgaciones recomendadas exclusivas del TNFD

El TNFD recomienda incorporar tres revelaciones adicionales (a las del TCFD) en los informes sobre temas relacionados con la naturaleza:

1 – Las políticas de derechos humanos, las actividades de participación, la supervisión por parte del consejo directivo y la gerencia con respecto a los pueblos indígenas, las comunidades locales afectadas y otras partes interesadas deben describirse en la evaluación y respuesta de una organización a las dependencias, impactos, riesgos y oportunidades relacionados con la naturaleza. Esta nueva divulgación recomendada de "Gobernanza" detalla numerosos puntos que deben describirse en los informes, tales como: cómo se integran los procesos de debida diligencia en derechos humanos dentro de una organización, los procesos adoptados para monitorear, gestionar y remediar cualquier impacto adverso en derechos humanos causado por la organización y la gobernanza clave de la organización sobre cabildeo y defensa relacionados con la naturaleza, así como el enfoque de participación con autoridades públicas en iniciativas, políticas y regulaciones relacionadas con la naturaleza. Un documento separado publicado por el TNFD orienta sobre cómo participar de mejor manera con pueblos indígenas, comunidades locales y partes interesadas afectadas.

2 – La presentación de informes sobre las ubicaciones de activos y actividades en las operaciones directas de la organización y, cuando sea posible, en las cadenas de valor ascendentes y descendentes que cumplan con los criterios de ubicaciones prioritarias constituye otra nueva divulgación. El TNFD describe las ubicaciones prioritarias como ubicaciones materiales o ubicaciones sensibles. Una ubicación material es aquella donde se identifican dependencias, impactos, riesgos y oportunidades relacionados con la naturaleza que son materiales para una organización determinada, y una ubicación sensible es aquella donde los activos y actividades empresariales interactúan con la naturaleza en áreas importantes para la biodiversidad, de alta integridad ecosistémica, de riesgos físicos relacionados con el agua y de importancia para la provisión de servicios ecosistémicos. Para informar sobre esto, es fundamental el mapeo espacial de los activos y actividades organizacionales, así como la descripción de cómo se definen, identifican, especifican geográficamente y agregan las ubicaciones prioritarias. Es importante destacar que deben proporcionarse las intenciones de mejorar o expandir las actividades de evaluación de ubicaciones. Las orientaciones y herramientas de análisis y evaluación de la fase de localización del TNFD pueden explorarse aquí. La herramienta Integrated Biodiversity Assessment Tool (IBAT) permite identificar ubicaciones sensibles (componente L4 de la fase 'Localizar' del marco LEAP) utilizando un mapa de biodiversidad; esto ofrece un punto de partida científicamente sólido para evaluar la sensibilidad de ubicación de las operaciones organizacionales basándose en la importancia de la biodiversidad (uno de los cinco criterios del TNFD para ubicaciones sensibles).

3 – La tercera recomendación nueva se encuentra bajo "Gestión de Riesgos e Impactos" y requiere describir los procesos para identificar, evaluar y priorizar las dependencias, impactos, riesgos y oportunidades relacionados con la naturaleza en las cadenas de valor upstream y downstream del negocio. Las divulgaciones deben detallar puntos como la definición de la cadena de valor, su alcance, las áreas elegidas para la evaluación, los métodos de evaluación, los plazos, los umbrales ecológicos y las estrategias para mejorar la calidad de los datos, la trazabilidad y la especificidad de ubicación a lo largo del tiempo.

¿Cuáles son exactamente las categorías de riesgo relacionadas con la naturaleza a las que se refiere el TNFD?

Los riesgos relacionados con la naturaleza surgen de las dependencias e impactos de una organización sobre la naturaleza. A lo largo del TNFD se habla de identificar, evaluar y gestionar los riesgos relacionados con la naturaleza de una organización, entonces ¿qué son exactamente?

- Riesgos Físicos Relacionados con la Naturaleza: Los eventos específicos de corto plazo que impactan la naturaleza, como incendios forestales, plagas y derrames de petróleo, constituyen riesgos físicos agudos para las organizaciones. Los cambios graduales en la naturaleza causados por factores como el uso prolongado de pesticidas o el cambio climático continuo se clasifican como riesgos físicos crónicos.

- Riesgos de Transición Relacionados con la Naturaleza: Causados por cambios en la regulación y las políticas, los mercados, las tecnologías, el sentimiento de los inversionistas y las preferencias de los consumidores. Estos riesgos surgen del desalineamiento de los actores económicos con las acciones destinadas a proteger, restaurar y/o reducir los impactos negativos sobre la naturaleza.

- Riesgos Sistémicos Relacionados con la Naturaleza: Riesgos para las organizaciones que surgen del colapso de sistemas enteros. Los riesgos sistémicos de estabilidad ecosistémica se generan cuando un sistema natural crítico se desestabiliza y ya no presta servicios ecosistémicos. Un riesgo sistémico de estabilidad financiera ocurre cuando la materialización y acumulación de un riesgo físico y/o de transición puede llevar a la desestabilización de todo un sistema financiero. Los riesgos sistémicos tienen el potencial de perturbar sociedades, economías y mercados financieros.

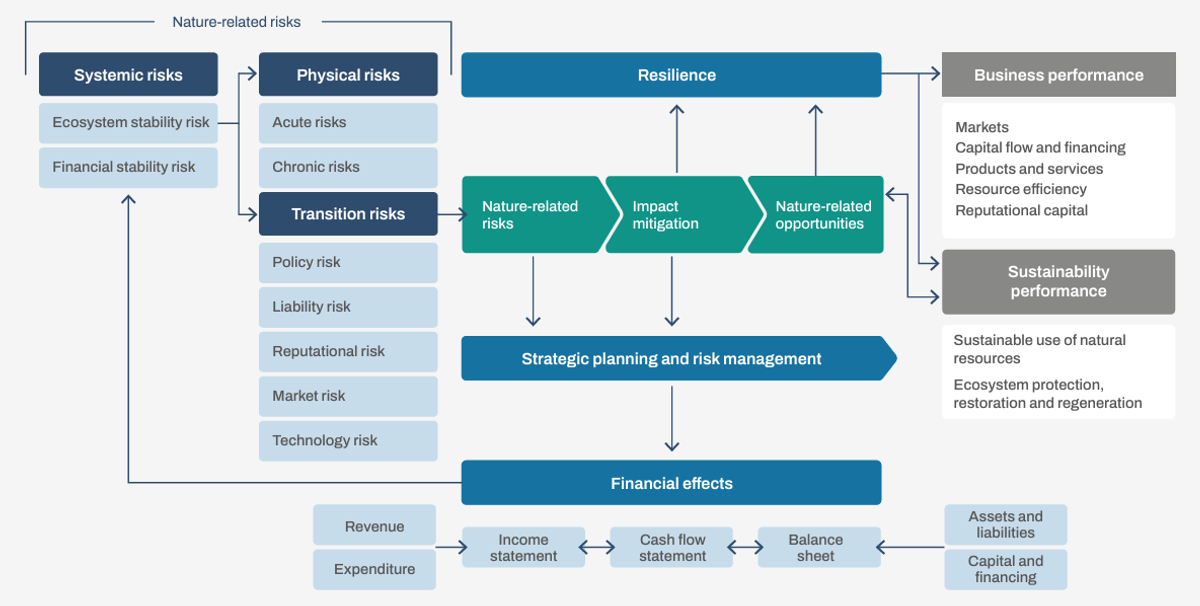

Cada riesgo relacionado con la naturaleza tiene impactos financieros en una organización; los riesgos pueden cambiar: ingresos, gastos y gastos de capital, acceso y costo de capital, por ejemplo, al afectar las primas de seguros y el monto en libros de activos y pasivos en el balance general (Figura 3). Por otro lado, las oportunidades relacionadas con la naturaleza pueden impactar positivamente el riesgo crediticio, operativo, de mercado, de liquidez, de responsabilidad, reputacional y estratégico (Figura 3).

Figura 3: Efectos financieros de riesgos y oportunidades relacionados con la naturaleza (TNFD, 2023).

Oportunidades relacionadas con la naturaleza

Las actividades que generan resultados positivos para las organizaciones y la naturaleza a través de impactos positivos o la mitigación de impactos negativos sobre la naturaleza se consideran oportunidades relacionadas con la naturaleza. El TNFD tiene dos categorías de oportunidades, una relacionada con el desempeño empresarial y la otra con el desempeño de sostenibilidad (Figura 4).

Estas oportunidades surgen cuando las organizaciones evitan, reducen, mitigan o gestionan riesgos relacionados con la naturaleza, los cuales pueden estar conectados con la pérdida de naturaleza y los servicios ecosistémicos asociados de los que dependen la organización y la sociedad. Las oportunidades también involucran la transformación estratégica de modelos de negocio, productos, servicios, mercados e inversiones que trabajan activamente para detener o revertir la pérdida de naturaleza.

Figura 4: Categorías de Oportunidades Relacionadas con la Naturaleza (TNFD, 2023).

Conclusiones clave

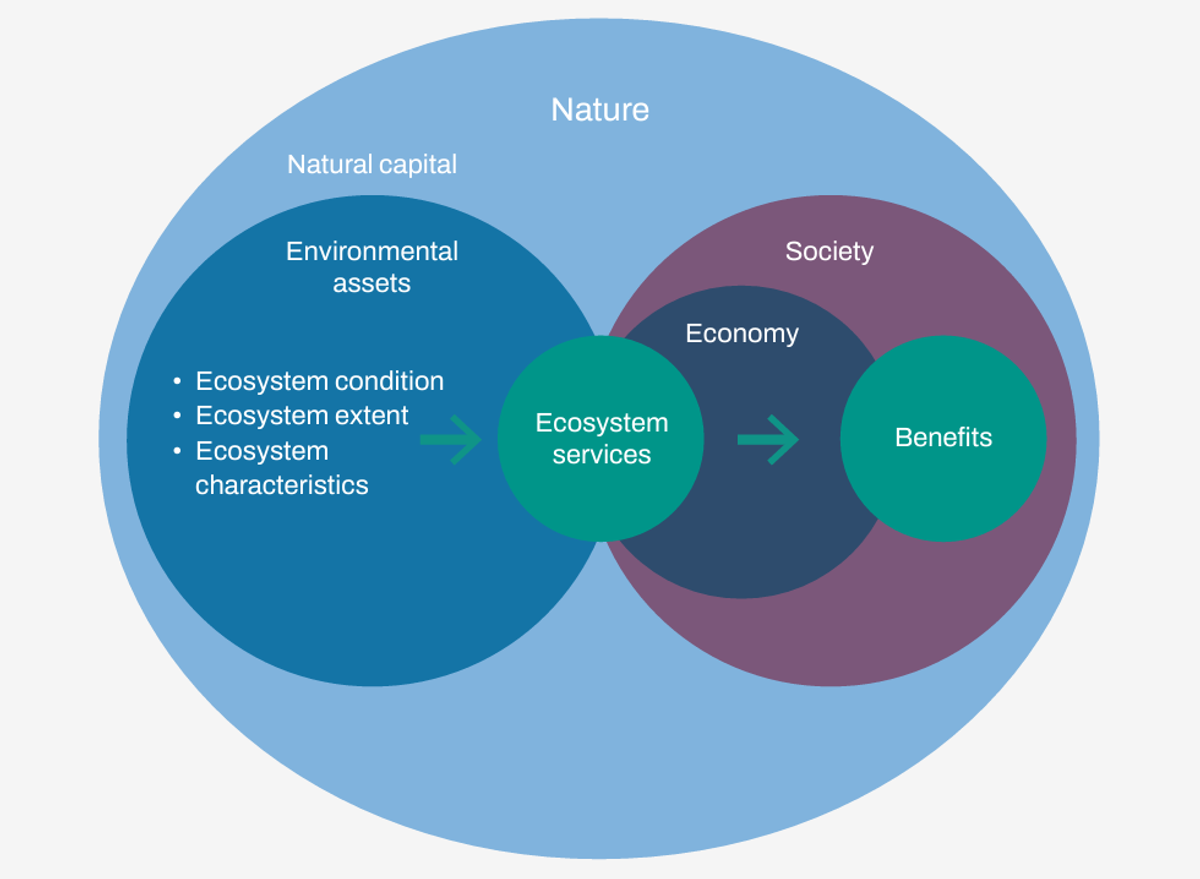

La naturaleza, la sociedad y la economía están intrínsecamente vinculadas; tanto la sociedad como la economía dependen de los activos ambientales que proporciona la naturaleza y se benefician de ellos, ya que estos ofrecen numerosos servicios ecosistémicos (Figura 5). El declive de la naturaleza compromete la seguridad social, aumenta los riesgos para las empresas e inversionistas y deteriora nuestra capacidad para mitigar y adaptarnos al cambio climático. Por lo tanto, mitigar los riesgos relacionados con la naturaleza y garantizar la protección y mejora de la biodiversidad es imperativo para la prosperidad de las generaciones actuales y futuras.

La adopción del TNFD es un paso en la dirección correcta; la iniciativa fomenta y facilita un cambio hacia la evaluación y divulgación corporativa relacionada con la naturaleza, incentivando la inversión en resultados positivos para la naturaleza. Ya más del 70% de las organizaciones de 36 países y 11 sectores se han comprometido a divulgar información de acuerdo con las recomendaciones del TNFD para su año fiscal 2025 o antes.

Se fomenta la adopción temprana del marco de la TNFD; las empresas e instituciones financieras que registren su intención de comenzar a adoptar las divulgaciones recomendadas en el año fiscal 2025 o antes serán anunciadas en el Foro Económico Mundial en Davos, enero de 2024.

Figura 5: Ilustración de cómo la naturaleza, la sociedad y la economía están intrínsecamente vinculadas (TNFD, 2023).